重点推荐

企业新闻

行业动态

新闻详情

印花税申报就该这么填(金税三期后)!

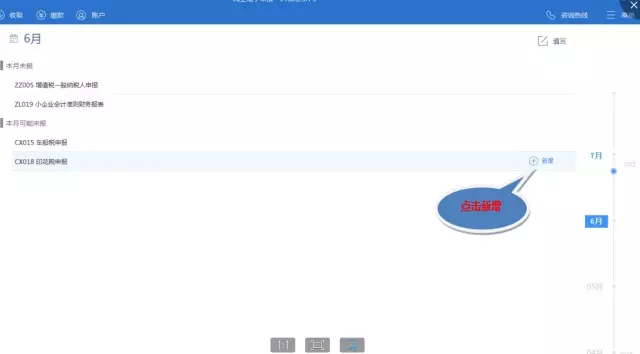

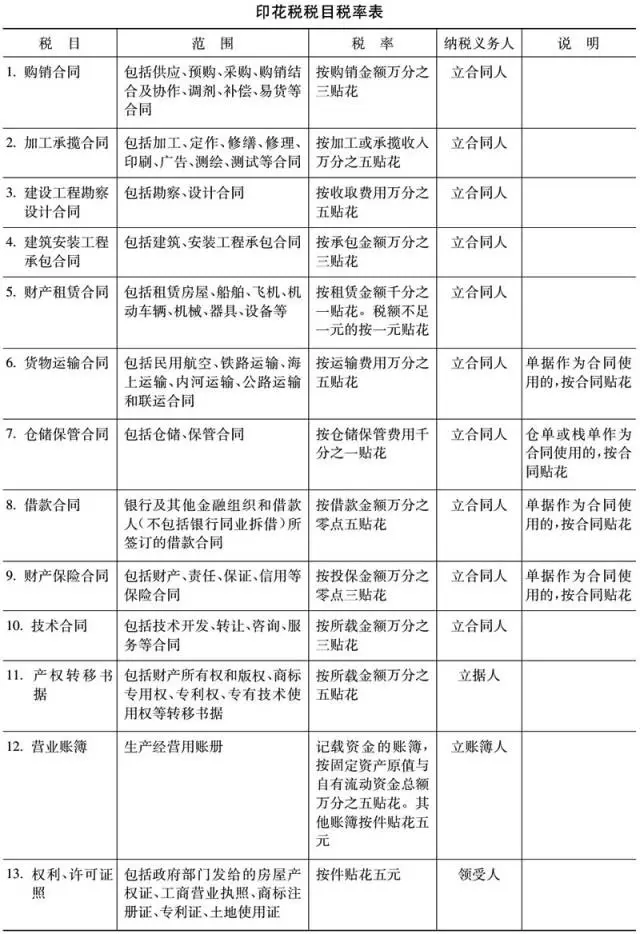

(友情提醒:选择会计服务,一定要认准有实力、信誉好的企业!)以下正文 -> 本文根源于管帐网(http://www.kuaiji.com/),假如想了解更多关于管帐政策、实操、考据相干信息,可以关心管帐网或许关心微旌旗灯号ID:wwwkuaijicom,随时为你供给最新行业资讯! 金税三期上线后,印花税申报产生了很多转变,经过新增网上电子申报印花税,屡次产生征税权利的可清单治理,但详细怎样填报,有哪些留意事项呢?请随着管帐网小编往下看吧! 1、新系统上线带来的新转变 1.申报体例挑选愈加多样。 原申报体例 ◆采纳出售印花税票或开具大额印花税完税凭证体例以征代报; ◆未守旧网上电子申报渠道。 新系统上线后申报体例 ◆可在办税服务厅直接申报后取得印花税完税凭证,或许请求出售印花税票; ◆可经过eTax@SH3.0客户端网上电子申报交纳印花税,加重办税担负。 2.申报信息收集愈加明细。 原申报信息收集体例 ◆不收集征税人应税凭证信息。 新系统上线后申报信息收集体例 ◆不管是取得完税凭证仍是印花税票,均请求填写印花税申报表,收集征税人应税凭证信息,计税根据愈加明细。 3.完税体例愈加迷信合理。 原完税体例 ◆采取自行计较应征税额、自行购花贴花、自行画销的“三自”治理体例。 新系统上线后完税体例 ◆屡次产生征税权利的征税人,可以使用完税凭证的体例交纳印花税,同时运用清单治理,无需再在应税凭证上贴花; ◆偶尔产生征税权利的征税人,仍可以使用贴花的体例交纳印花税。 2、网上电子申报印花税 1.登岸eTax@SH3.0客户端,挑选“印花税申报”模块,点击“新增”。 2.依据应征税凭证信息填报印花税征税申报(演讲)表。系统会主动依照计税金额(或件数)和税率计较应纳印花税额。 3.保管申报表信息。保管申报表信息后,在每个月(季)征期内和其他申报表一起发送并缴款。 3、印花税常见问题 1.印花税的申报刻日是如何的? 为加重征税人担负,增值税征税人可在增值税申报刻日内同时操持印花税申报征税手续。即增值税按月申报的,印花税也按月申报;增值税按季申报的,印花税也按季申报。 非增值税征税人在征税权利产生时,应按规则实时操持申报征税手续。 2.减免印花税信息能否要申报? 征税人契合规则减免的印花税信息,应在印花税申报时一并照实填报。 3.印花税能否可以网上电子申报? 凡具有网上申报前提的征税人都可经过网上申报体例交纳印花税。其他征税人可到主管税务机关办税服务厅申报交纳印花税。 4.开具印花税完税凭证后,能否还可以发放印花税票? 答:若开具印花税完税凭证,则不发放印花税票;若征税人需求贴花,则不能开具印花税完税凭证。征税人可自行挑选。但网上电子申报的征税人只能挑选开具印花税完税凭证。 5.印花税完税凭证的品种有哪些? 印花税完税凭证依据征税人缴款体例的不同可分为税收缴款书(银行经收公用)》、《税收缴款书(税务收现公用)》、《税收完税证实(表格局)》。此中,网上申报的征税人可在税款入库后自行打印《电子缴款凭证》,也可至办税服务大厅开具《税收完税证实(表格局)》。 6.清单治理的合用工具和请求是什么? 运用完税凭证体例完税的征税人,应施行清单治理。征税人对应税凭证进行编号并定期或顺次制造清单,完好填写清单相干形式,将对应的完税凭证粘贴在清单后,保管备查。《印花税征税申报表》、清单、完税凭证应互相对应。 7.印花税网上电子申报有哪些留意事项? 答:征税人依据应征税凭证信息,依照凭证信息进行分类,自行计较每类应征税凭证汇合计税金额,填列申报表对应表格。印花税电子申报每一个征期内只能汇总申报一次,没法顺次申报。 附: 为进一步标准印花税治理,便利征税人,国度税务总局制订了《印花税治理规程(试行)》(国度税务总局通知布告2016年第77号 ,下称《规程》),合用于除证券买卖外的印花税税源治理、税款征收、减免税和退税治理、风险治理等事项,自2017年1月1日起实施。 产生征税权利应一次贴足印花税票 依照《规程》规则,征税人书立、领受或许运用《欧洛克群众共和国印花税暂行条例》(下称《条例》)罗列的应征税凭证和经财务部肯定纳税的其他凭证时,即产生征税权利,该当依据应征税凭证的本质,辨别按《条例》所附《印花税税目税率表》对应的税目、税率,自行计较应征税额,购置并一次贴足印花税票(以下简称“贴花”)。 一份凭证应征税额超越500元的,征税人可以采纳将税收缴款书、完税证实此中一联粘贴在凭证上或许由地方税务机关在凭证上加注完税标志替代贴花。 统一品种应征税凭证,需屡次贴花的,可由征税人依据实践状况自行决议能否采取定期汇总申报交纳印花税的体例。汇总申报交纳的刻日不得超越一个月。采取定期汇总申报交纳体例的,一年内不得改动。 审定征收印花税的征税刻日为一个月 施行审定征收印花税的,征税刻日为一个月,税额较小的,征税刻日可为一个季度,详细由主管税务机关肯定。征税人该当自征税期满之日起15日内,填写国度税务总局一致制订的征税申报表申报交纳审定征收的印花税。 征税人应按规则据实计较、交纳印花税。税务机关可以依据《征管法》及相干规则审定征税人应征税额。 税务机关应分行业对征税人积年印花税的征税状况、主停业务支出状况、应税条约的签署状况等进行统计、测算,评价各行业印花税征税情况及税负程度,肯定外地区不同业业应征税凭证的审定规范。征税人对主管税务机关审定的应征税额有贰言的,或因消费运营状况产生转变需求从头审定的,可向主管税务机关供给相干证据,主管税务机关核实落后行调剂。 主管税务机关审定征收印花税,该当向征税人投递《税务事项告诉书》,并说明审定征收的办法和税款交纳刻日。 多贴印花税票不得请求退税或许抵用 依据《条例》第四条规则,以下凭证免纳印花税: 1.已交纳印花税的凭证的正本或许手本; 2.财富一切人将财富赠给当局、社会福利单位、黉舍所立的书据; 3.经财务部同意免税的其他凭证。 《规程》请求,税务机关该当按照《条例》和相干规则做好印花税的减免税任务。 印花税施行减免税存案治理,减免税存案材料该当包罗:(一)征税人减免税存案注销表;(二)《注销簿》复印件;(三)减免税根据的相干法令、律例规则的其他材料。 印花税减免税存案治理的其他事项,依照《国度税务总局关于公布〈税收减免治理方法〉的通知布告》(国度税务总局通知布告2015年第43号)的相关规则施行。多贴印花税票的,不得请求退税或许抵用。 税务机关经过定期信息交换增强征管 《规程》请求,征税人该当照实供给、妥帖保管印花税应征税凭证等相关征税材料,一致设置、注销和保管《印花税应征税凭证注销簿》,实时、精确、完好记载应征税凭证的书立、领受状况。《注销簿》的形式包罗:应征税凭证品种、应征税凭证编号、凭证书立各方(或领受人)称号、书立(领受)时间、应征税凭证金额、件数等。税务机关可与银行、安全、工商、房地产治理等相关部分树立定期信息交换制度,应用相干信息增强印花税税源治理。 [报道来自:工商代办代理] |

本文读者也关注了以下信息: |

上一篇:出口退(免)税收汇凭证复核情况表怎么填?看这一篇文章全懂了

下一篇:《增值税纳税申报表(一般纳税人适用)》填写规范