重点推荐

企业新闻

行业动态

新闻详情

存货盘亏的会计处理和税务处理

来自哈尔滨会计事务所 作者:工商代办代理 发布日期:2017-04-11 21:12 已被围观:次

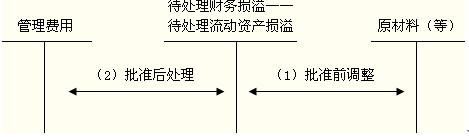

(友情提醒:选择会计服务,一定要认准有实力、信誉好的企业!)以下正文 -> 1、存货盘亏的管帐处置 《 企业管帐原则第1号--存货》第二十一条规则:存货盘亏形成的丧失,该当计入当期损益。 存货产生的盘亏,应作为待处置财富损溢进行核算。按治理权限报经同意后,依据形成存货盘亏的缘由,辨别以下状况进行处置:(一)属于计量收发过失和治理不善等缘由形成的存货充足,应先扣除可以发出的安全补偿和差错人补偿,将净丧失计入治理用度。 (二)属于天然灾祸等十分缘由形成的存货毁损,应先扣除可以发出的安全补偿和差错人补偿,将净丧失计入停业外收入。 2、存货盘亏的税务处置 增值税方面: 假如因非一般缘由招致的存货盘亏,根据《增值税暂行条例》第十条第二款规则,不能抵扣进项税额,管帐处置该当做进项税额转出。 企业所得税方面:存货盘盈余掉,该当做清单申报或专项申报,不是专项存案。需求供给的存案资料需求根据国度税务总局通知布告2011年第25号规则提交:第二十六条存货盘盈余掉,为其盘亏金额扣除义务人补偿后的余额,应根据以下证据资料确认:(一)存货计税本钱肯定根据;(二)企业外部相关义务认定、义务人补偿阐明和外部核批文件;(三)存货清点表;(四)存货保管人关于盘亏的状况阐明。 活动推荐>>>管帐网财会软件节,正品软件低至1折起 [报道来自:工商代办代理] |

本文读者也关注了以下信息: |