重点推荐

企业新闻

行业动态

新闻详情

如何区分增值税的5种比例?

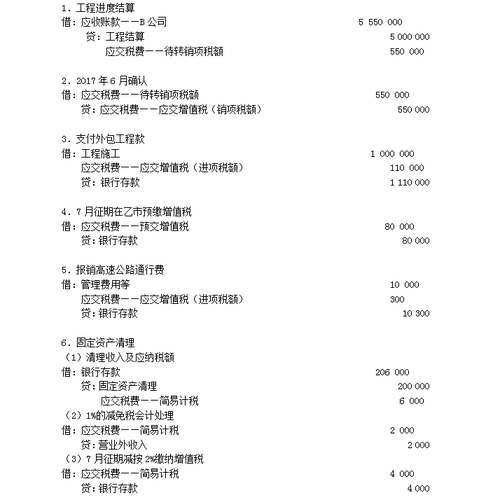

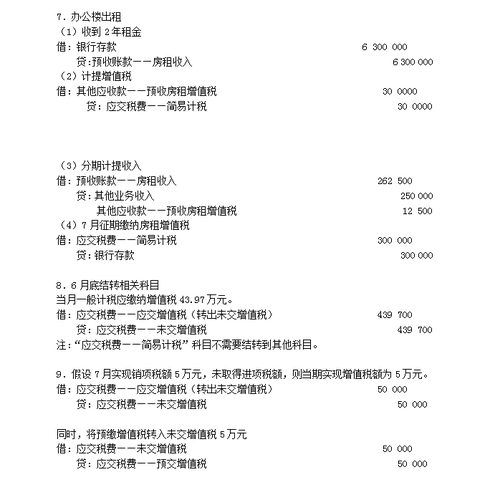

(友情提醒:选择会计服务,一定要认准有实力、信誉好的企业!)以下正文 -> 有5种让人苍茫的增值税比例:税率、征收率、预征率、扣除率和减按征收率。管帐网小编为你拾掇,概况请看下文。 税律例定 增值税采取比例税率,进项税额抵扣分为凭票抵扣和计较抵扣,征收有预征、应征、减征和免征。由此触及以下5种“率”。 1.增值税税率是法定税率。 目前我国有5档税率,辨别是17%、13%、11%、6%和零税率。4月19日,国务院常务集会决议,从今年7月1日起,撤消13%这一档税率。 2.征收率为3%。不动产出售和租赁及其触及的项目作5%的制度性放置。对劳务差遣、人力资本服务和一般路通行费挑选差额或简略单纯计税也是5%征收率。 3.预征率有4档。2%(普通征税人跨区供给修建服务采取普通计税办法计税时)、3%(普通征税人跨区供给修建服务挑选合用简略单纯计税和小范围征税人跨区供给修建服务)、5%(让渡取得的不动产)和1.5%(集体工商户异地出租住房)。 4.扣除率是进项税额的计较办法,普通有3种。13%(农产物一般发票)、5%(一般路桥通行费)和3%(高速路通行费)。 5.减按征收率有2种状况。3%减按2%征收(出售运用过流动资产)和5%减按1.5%征收(个人出租住房)。 管帐谐和 《财务部关于印发〈增值税管帐处置规则〉的告诉》(财会〔2016〕22号)主如果谐和营改增政策而出台的文件。关于以上5种比例税率,在财会〔2016〕22号文件中简直都对应了响应的管帐科目。 例如:增值税税率对应是“应交税费——应交增值税(销项税额)”“应交税费——应交增值税(进项税额)”“应交税费——应交增值税(进项税额转出)”“应交税费——待抵扣进项税额”“应交税费——待认证进项税额”和“应交税费——待转销项税额”等科目。 减按征收率与征收率对应的科目普通相反。普通征税人采取“应交税费——简略单纯计税”科目,小范围征税人采取“应交税费——应交增值税”科目。 预征率对应的科目,普通征税人采取“应交税费——预交增值税”科目或许“应交税费——简略单纯计税”科目,小范围征税人采取“应交税费——应交增值税”科目。 扣除率对应的有“应交税费——应交增值税(进项税额)”“应交税费——应交增值税(进项税额转出)”科目。 【案例剖析】 A企业为修建企业,注册地在甲市,增值税普通征税人。2017年1月在乙市为B公司供给修建服务,合用普通计税体例。条约商定工程完成30%进度时,应收取含税工程款555万元。2017年6月单方确认了30%的工程进度,并收到该工程款,同时支付该项目的分包方工程款111万元,取得增值税公用发票说明税额为11万元。2017年6月还产生以下营业:取得高速路通行费发票1.03万元。措置一批2009年之前购入的装备,取得变卖支出20.6万元。将运用10年的办公楼出租,收取承租方2年的房租630万元,合用简略单纯计税体例。 账务处置以下:(单位,万元) 注:7月用预缴增值税抵减了局部的应纳增值税,本月不再缴增值税。即“应交税费——预交增值税”借方8万元,贷方抵减应纳增值税额5万元后,还剩3万元可以递延到当前各期抵减应纳增值税额。 [报道来自:工商代办代理] |

本文读者也关注了以下信息: |