重点推荐

企业新闻

行业动态

新闻详情

当简易计税与减免税款冲突时 该如何进行税会协调?

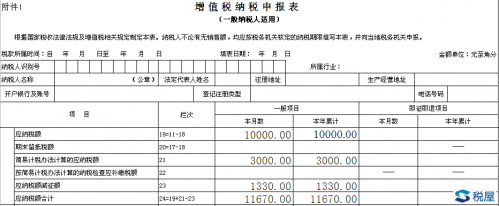

(友情提醒:选择会计服务,一定要认准有实力、信誉好的企业!)以下正文 -> 案例阐明 甲公司从事生活服务,2016年5月施行营改增,注销为普通征税人。2017年1月份销项税额30000元,可抵扣的进项税额20000元,另产生两笔增值税减税营业: (1)以银行放款支付2017年增值税发票治理系统的手艺保护费330元,取得手艺保护费发票。 (2)出售本人运用过的装备(该装备2016年3月份购置),收存款项103000元取出银行,甲公司依照简略单纯方法依3%征收率减按2%交纳增值税,并开具增值税一般发票。 甲公司征税期为1个月,2016年度增值税已结清。 税务处置 普通计税办法应征税额=30000-20000=10000(元) 依据《财务部 国度税务总局关于增值税税控系统公用装备和手艺保护用度抵减增值税税额相关政策的告诉》(财税〔2012〕15号),增值税征税人交纳的手艺保护费330元,可凭手艺保护单位开具的手艺保护费发票,在增值税额中全额抵减,缺乏抵减的可结转下期持续抵减。 依据《停业税改征增值税试点相关事项的规则》(财税[2016]36号附件2),甲公司出售本人运用过的装备,开具增值税一般发票,说明金额10万元、税率3%、税额0.3万元。依照简略单纯方法依3%征收率减按2%计较增值税。 简略单纯计税办法应征税额=103000/(1+3%)×3%=3000(元) 简略单纯计税办法应征税额减征额=103000/(1+3%)×1%=1000(元) 应征税额减征额算计=330+1000=1330(元) 应征税额算计=10000+3000-1330=11670(元) 甲公司填写《增值税征税申报表附列材料(四)》(税额抵减状况表)以下图所示: 提醒——被遮挡局部数据为0.00。 甲公司填写《增值税减免税申报明细表》以下图所示: 提醒——被遮挡局部数据为0.00。 甲公司填写《增值税征税申报表(普通征税人合用)》以下图所示: 管帐处置 依据《增值税管帐处置规则》(财会〔2016〕22号),增值税普通征税人应在“应交增值税”明细账内设置“减免税款”专栏。“减免税款”专栏,记载普通征税人按现行增值税制度规则准予减免的增值税额。关于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目,贷记损益类相干科目。 依据《增值税管帐处置规则》,按现行增值税制度规则,企业初度购置增值税税控系统公用装备支付的用度和交纳的手艺保护费答应在增值税应征税额中全额抵减的,按规则抵减的增值税应征税额,借记“应交税费——应交增值税(减免税款)”科目(小范围征税人应借记“应交税费——应交增值税”科目),贷记“治理用度”等科目。 甲公司支付手艺保护费 借:治理用度 330 贷:银行放款 330 手艺保护费抵减增值税 借:应交税费——应交增值税(减免税款) 330 贷:治理用度 330 依据《增值税管帐处置规则》,增值税普通征税人该当在“应交税费”科面前目今设置“简略单纯计税”明细科目。“简略单纯计税”明细科目,核算普通征税人采取简略单纯计税办法产生的增值税计提、扣减、预缴、交纳等营业。 甲公司出售运用过的流动资产 借:银行放款 103000 贷:流动资产清算 100000 贷:应交税费——简略单纯计税 3000 已运用流动资产减征增值税 借:应交税费——简略单纯计税 1000 贷:停业外支出 1000 月末转出未交增值税 借:应交税费——应交增值税(转出未交增值税) 9670[10000-330] 贷:应交税费——未交增值税 9670 次月交纳1月份增值税 借:应交税费——未交增值税 9670 借:应交税费——简略单纯计税 2000[3000-1000] 贷:银行放款 11670 税会抵触 上述税务处置和管帐处置计较的增值税终究后果一致,但计较办法和过程纷歧致。 税务处置计较公式为:应征税额算计=普通计税办法应征税额+简略单纯计税办法应征税额-(普通计较办法减免税额+简略单纯计税办法减免税额)=10000+3000-1330=11670(元); 而管帐处置计较公式为:应征税额算计=(普通计税办法应征税额-普通计较办法减免税额)+(简略单纯计税办法应征税额-简略单纯计税办法减免税额)=9670+2000=11670(元); 管帐处置中普通计税办法与简略单纯计较办法辨别核算、辨别缴税与税务处置中普通计税办法与简略单纯计税办法分析申报、分析缴税抵触。假如依据管帐处置得出的数据填列增值税征税申报表,将招致填报过失,在税务稽察环节,面对按简略单纯计税方法计较的征税检查应补缴税款1000元,而简略单纯计税办法减免税额1000元应未申报而不得减免,报酬添加普通征税人的涉税风险。 如何进行税会谐和 要处理简略单纯计税与减免税款的税会抵触,要左右开弓,一方面修正增值税管帐规则,另外一方面完美增值税税收政策。 建议修正增值税管帐规则,将“简略单纯计税”作为“应交税费——应交增值税”的专栏,简略单纯计税办法的减免税额经过“应交税费——应交增值税(减免税款)”科目核算。修正增值税管帐规则后,上述案例相关管帐处置变卦为: 甲公司出售运用过的流动资产 借:银行放款 103000 贷:流动资产清算 100000 贷:应交税费——应交增值税(简略单纯计税) 3000 已运用流动资产减征增值税 借:应交税费——应交增值税(减免税款) 1000 贷:停业外支出 1000 月末转出未交增值税 借:应交税费——应交增值税(转出未交增值税) 11670[10000+3000-1330] 贷:应交税费——未交增值税 11670 次月交纳1月份增值税 借:应交税费——未交增值税 11670 贷:银行放款 11670 这样管帐处置与税务处置保持一致,下降了普通征税人的涉税风险。 另外建议完美增值税税收政策,当期销项税额小于当期进项税额缺乏抵扣时,其缺乏局部可以先在简略单纯计税办法应征税额中抵扣,再结转下续期持续抵扣或许退税,完成应抵尽抵,并彻底完成增值税普通计税办法与简略单纯计税办法分析计较、分析申报与分析交纳。 [报道来自:工商代办代理] |

本文读者也关注了以下信息: |

上一篇:【干货分享】会计做账经验及注意点

下一篇:企业发放工资应注意的7大常见问题